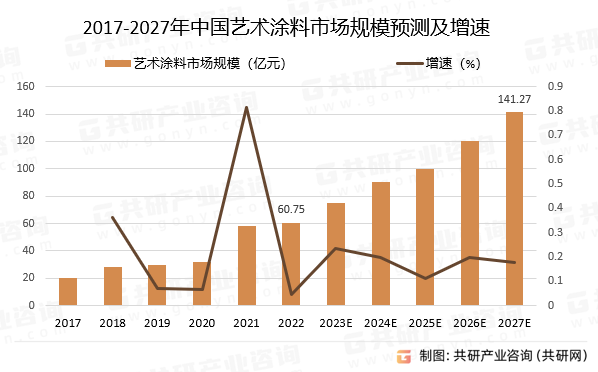

2025年,中国艺术涂料市场在经历连续数年爆发式增长后,正面临增速放缓与行业内卷的双重挑战。数据显示,上半年行业销售额同比仅增长5%,较2020-2022年超30%的年均增速大幅回落,一线城市门店客流量下降20%-30%,价格战导致客单价压缩超15%,中小品牌陷入“销量增长、利润归零”的怪圈。在此背景下,头部企业通过技术创新、服务升级与文化赋能构建差异化壁垒,推动行业从“价格内卷”转向“价值竞争”。

2025年7月1日起,中国强制实施水性内墙涂料(含艺术涂料)CCC认证,这一政策通过“安全、环保、性能”三重硬性标准,彻底重塑行业格局,成为企业生存与竞争的核心分水岭。

未通过认证的企业将面临生产、销售、进口全面禁入,直接导致30%以上的中小品牌退出市场。

施工服务成为品牌突破内卷的关键战场。数据显示,60%的业主投诉源于施工瑕疵,而标准化服务体系的缺失导致行业“翻车率”高达25%。头部企业通过全链条管控、场景化解决方案与体验式营销重构服务价值。

在高端市场占比达38%的背景下,品牌通过文化叙事构建差异化身份。美涂士借势“国潮”崛起,打造“527艺术漆品牌日”,通过情感化营销传递“艺术让家更美”的品牌主张,增强用户认同感。

“消费者要的不是更贵的涂料,而是能重构空间情绪的解决方案。”中国涂料工业协会专家指出,头部品牌通过技术专利、服务标准与文化IP的三重壁垒,已从价格战中突围。数据显示,2025年艺术涂料TOP10品牌市占率仅20.12%,但CR5(前五强集中度)达14.05%,显示头部效应初步显现。

随着房地产精装房占比达40%,工程渠道成为兵家必争之地。巴德士通过novacolor品牌深耕设计师渠道,2023年艺术漆营收破亿;不少艺术涂料品牌开始积极拓展B端市场。与此同时,行业整合加速,预计未来3年将有30%的中小品牌退出市场,而具备“产品创新力+服务标准化+场景洞察力”的企业将占据60%以上市场份额。